新 NISA をはじめた方がいいのか

この記事は何?

投資とかよくわからない人に向けた記事だ。

新 NISA という制度が 2024 年 1 月からはじまるが、どういうリスクがあるのかどういうメリットがあるのか、自分が得ている知識の中で話をしていく。

金融庁の新 NISA のページを見てもぶっちゃけ何もわからない。第三者のレビューも通していないのかもしれない。いい制度をつくってもそれが利用者に伝わっていない、理解している利用者に説明させている状態ではそれはいい制度とは言えない。

ファイナンシャルプランナーでも投資系 YouTuber でもない、利害関係の全くない自分が課金も何もされない sizu.me で公開記事を書くのは一定数の意味があるのではと思って記事を書いている。

NISA とは

新旧の前にそもそも NISA とは何かを説明したい。この説明は新旧に共通する NISA の説明だ。

金融庁の Web サイトに説明ページがあるが、こんなものは読んでも何もわからないのでスルーして欲しい(そもそも NISA に興味がない人は金融庁のページなんて読まない)。

NISA は少額投資非課税制度と呼ばれている。…なんだそれはイキナリ漢字を並べるな。詳しく見ていこう。

NISA は、Nippon Indivisual Saving Account の略称だ。なるほどわからん。

ちゃんと説明しよう。

ISA(Indivisual Saving Account)は 1999 年からイギリスで勧められている個人の貯蓄や投資を促進する目的で導入された個人貯蓄口座だ。

ISA を参考に日本版に置き換えたのが NISA というわけだ。

ISA の名前の通り、NISA は日本版少額非課税制度だ。なるほどわからん(2 回目)。

非課税制度という文言に注目してもらいたい。日本に限らず(シンガーポールとはか例外なのかな?)、投資で利益を得た場合は必ず税金が発生する。日本国内では所得税、住民税(今はプラスで復興税)で 20.315% が課税される。

100 万円で買った株が 150 万円になって利益が 50 万円(150 万円 - 100 万円)になったとしよう。利益の 50 万円には 20.315% の約 10 万円の税金が発生する。

NISA は非課税制度なので得た利益の税金が全額免除される。NISA を利用した株の投資で 50 万円の利益を得た場合、10 万円の徴税を免れることができる。

NISA のメリットはこの非課税という部分だけだ。毎月オカネを積み立てることや、株を買うことが実質的なメリットではないことはしっかりと覚えていて欲しい。

NISA のメリット・デメリット

2024 年から新 NISA がはじまる。新 NISA のメリットとデメリットについて説明する。

デメリット

デメリットはほとんどない。何を言っているんだそんなわけはないという意見はあるだろうが、自分が考える限りデメリットはほぼ皆無だ。

ただゼロではない、ということは理解しておいた方がいい。それはどんな投資商品に対してもデメリットはゼロではない。デメリットがゼロでメリットしかないのであれば全日本国民が NISA を使い、NISA を勧めているだろう。

デメリットは購入した投資信託や株式の価格が下落した場合、資産が減ってしまうということだ。たとえば 100 万円分の株式会社の株を購入して、その会社が不祥事を起こして信頼を毀損して株が下がって 100 万円が 80 万円になった場合、20 万円分の損失を被る。

本来であればメリットを説明したあとでデメリットを説明すべきだが、デメリットがあるという説明をした上でメリットの説明をしていく。

メリット

まず大前提として、旧 NISA でもデメリットはほぼなかった。

新 NISA でも同じようにデメリットはほぼない状態で、メリットが拡充されたと理解して欲しい。

メリットは先程説明した通りだ。徴税が免除される。

旧 NISA から新 NISA になったことで発生するデメリットは皆無だ。数学的な例えをするが、ベン図で示せば新 NISA の中に旧 NISA がすっぽり収まる形になる。つまりは新 NISA は旧 NISA をよりよくしたものなのだ。

旧 NISA の制度を説明しよう。

旧 NISA をはじめた場合、2 つの選択肢がある。一般 NISA とつみたて NISA だ。

つみたて NISA では投資信託のみを年間 40 万円まで投資することができる。一方で、一般 NISA では国内株式、外国株式、投資信託を年間 120 万円まで投資することができる。

投資信託は株式の袋詰という表現をよくされている。非常に雑な表現をすれば、TOYOTA、日産、三菱、マツダ、ホンダ、スズキの株式を自動車投資信託としてグルーピングして売り出しているようなものだ。

まとめると旧 NISA ではつみたて NISA で株式の袋詰である投資信託を購入するか、好きなように袋詰か国内外の株式を購入する一般 NISA を選択していたという整理だ。

旧 NISA のつみたて NISA は年間 40 万円、一般 NISA は年間 120 万円までの投資が可能だった。

そんなもん年間 120 万円の方が得やんけ、と思われそうだが、非課税保有期間が異なる。

年間 40 万円のつみたて NISA は非課税保有期間が 20 年で一般 NISA は 5 年になっている。つまりつみたて NISA が 800 万円(20 x 40 万円)まで非課税になっている一方で一般 NISA は 600 万円(5 x 120 万円)まで非課税になっている。

非課税保有期間という概念が NISA を分かりにくくしている一番の要因だと思う。端的に言えば、旧 NISA のつみたて NISA の場合は 20 年前に購入して利益を出した投資信託に対して非課税だが、21 年前に購入したものに関しては課税する、一般 NISA の場合は 6 年前に購入したものに関しては課税するという制度である。

いろいろ複雑なことは話したが、旧 NISA はつみたて NISA(800 万円 = 40 万円 x 20 年)、一般 NISA(600 万円 = 120 万円 x 5 年)を選択する必要があったと理解できていれば十分だ。

新 NISA のメリット

新 NISA のデメリットは旧 NISA と同じだ。購入した投資信託や株式の価格が下がればその分の損失を被ることになる。これは必ず覚えておく必要がある。「新 NISA をはじめたら得をする」といったことは絶対にない。新 NISA はあくまでも得をする可能性が上がる制度でしかないのだ。

逆にメリットはなんなのか。

旧 NISA では年間の投資でつみたて NISA で 40 万、一般 NISA で 120 万の投資が可能だった。さらに、つみたて NISA は 20 年、一般 NISA は 5 年の非課税期間があり、投資するにはつみたて NISA か一般 NISA を選択する必要があった。

つまり、旧 NISA では 40 万円 x 20 年間のつみたて NISA の 800 万円、120 万円 x 5 年間の一般 NISA の 600 万円の非課税投資枠を選択する必要があった。

新 NISA では年間 120 万円、最大 600 万円のつみたて投資枠、年間 240 万円、最大 1,200 万円の成長投資枠が設定されている。

さらに、つみたて投資と成長投資(旧一般 NISA)を選択する必要はなく、どちらも両立で運用できるようになっている。つまるところ最大で 1,800 万円の非課税投資枠を獲得することができる。

説明をする難しさ

冒頭で金融庁の避難をしたが、実際にテキストに起こしてみると新 NISA を説明することが非常に難しいことがわかった。

投資をする上で何が不利益になり、NISA を利用することでその不利益をどう回避することができ、新 NISA だとその回避率があがるということを説明したかったが、拙筆ではすべてを説明するに至らないことを痛感した。

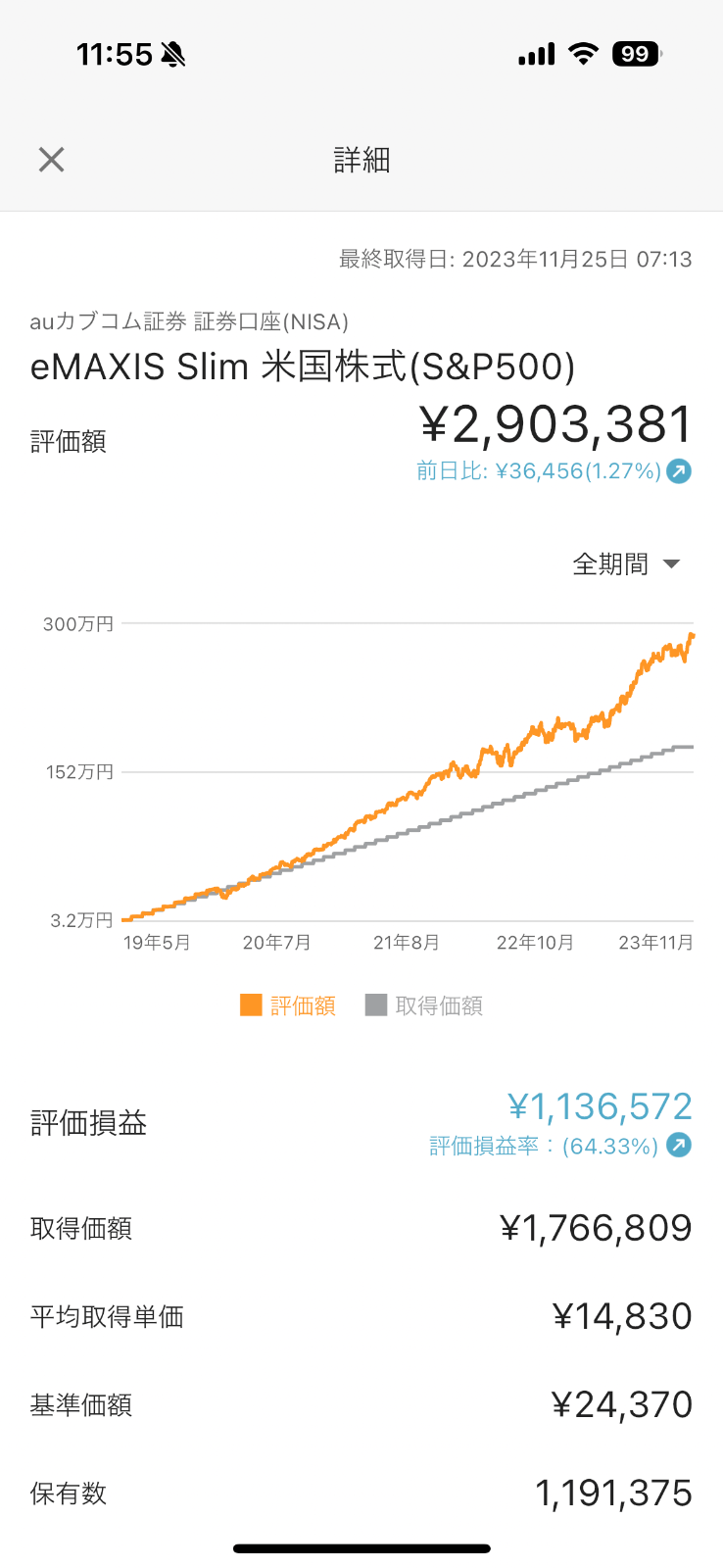

これ以上文章を連ねてもしょうがないので 2019 年から続けている自分の旧つみたて NISA のチャートを貼り付けてこの場を締めるとする。